Informe de Coyuntura N°44 de CIFRA-CTA

CIFRA - El dilema del programa económico de Milei: Inflación y sector externo

Elaborado por: Pablo Manzanelli y Leandro Amoretti

El programa económico del gobierno está inmerso en un debate “a cielo abierto” entre los economistas del establishment en torno a la focalización de la política económica en el control del proceso inflacionario en el corto plazo, dejando de lado, por el momento, la búsqueda de eliminar las regulaciones cambiarias y avanzar hacia la dolarización de la economía. Quien mejor expuso los fundamentos del programa oficial no fue ni el presidente ni el Ministro de Economía sino Ricardo Arriazu: “Argentina es una economía bimonetaria… no basta con estabilizar el peso, mientras el dólar es una unidad de cuenta hay que estabilizar el dólar”. Por lo tanto, “si devaluamos, se acabó todo el programa, se acabó Milei” (Conferencia del 21 de Agosto en el Rotary Club, argumentos similares repitió el 18 de septiembre en la Universidad Nacional de Córdoba).

Desde otra óptica Domingo Cavallo sostiene la necesidad de devaluar y eliminar el cepo, aclarando que: “una fuerte devaluación, sin liberalización y unificación simultánea del mercado cambiario, podría provocar una crisis de gobierno”1 Y argumenta que sólo “un plan de estabilización definitivo, basado en la institucionalización de un sistema cambiario y financiero de competencia de monedas” permitiría solventar los abultados pagos de la deuda en moneda extranjera, llegando a plantear que la dificultad para “refinanciar la deuda en dólares puede llevar a un default”. En esto coincide con las declaraciones del vicepresidente de Moody’s (Jaime Reusche), quien sostuvo que el país va hacia una nueva reestructuración de la deuda el año que viene y que el gobierno deberá devaluar.

La exposición de este debate viene a cuento ya que pone de relieve la importante fragilidad del sector externo derivada de la crisis de la deuda que sigue latente en la economía argentina y que la fuerte devaluación y recesión que impuso este gobierno no alcanzaron a resolver. Pese a las apariencias vinculadas al actual “veranito financiero”, en el bienio junio-julio se constató el inicio del déficit de la cuenta corriente del balance cambiario (-220 y -1.670 millones de dólares, respectivamente), en el marco de una evidente apreciación cambiaria y de la tendencia a la caída de las reservas internacionales. Si bien los ingresos por el blanqueo de capitales pueden disimular en el corto plazo esta tendencia, la perspectiva es a que se profundice si se considera que: 1) el calendario de pagos de las importaciones se acrecienta en los próximos meses por la deuda contraída al comienzo del mandato, 2) la reducción del impuesto PAIS junto a la apreciación cambiaria abaratan los bienes importados, y 3) los mencionados vencimientos de la deuda en moneda extranjera no son desdeñables en lo que resta del año (casi 3.000 millones de dólares) y aumentan significativamente en 2025 hasta alcanzar a 17.500 millones de dólares.

1 “El cepo financiero y cambiario…” nota del 3/9/24. Disponible en: https://www.cavallo.com.ar/

2 Entrevista en Radio con vos del 27 de Agosto. Disponible en: https://www.youtube.com/watch?v=qNIiwJ_MeG0

Síntesis

Una segunda consideración que se desprende del debate es que no se trata solo de diferencias “técnicas” sino que expresan las internas en el seno del gobierno con sectores del poder económico. Como se planteó en otro informe3, el gobierno de Milei constituye una alianza social entre los grupos locales y el capital financiero internacional con el objeto de reducir los costos salariales. Sin embargo, aun no se dirimieron sus contradicciones bajo la conducción hegemónica de uno de ellos y la escasa sostenibilidad del programa económico las tiende a acentuar en la búsqueda por alcanzar los intereses particulares. Ya sea para garantizar el cumplimiento de los compromisos de la deuda (capital financiero), ya sea para mejorar el tipo de cambio exportador (sector agropecuario), o ya sea para sostener la conducción de la política energética y de Vaca Muerta (grupos locales).

La ausencia de una hegemonía se expresa en un hecho que a priori resultaría contradictorio: el desendeudamiento en moneda extranjera por 10.300 millones de dólares, dada la imposibilidad de acceder al crédito internacional para refinanciar los vencimientos. Esto solo se ve parcialmente compensado por el intenso proceso de endeudamiento privado en moneda extranjera, en particular de las grandes empresas que emitieron obligaciones negociables por un monto similar a los altos registros del bienio 2016-2017 en plena burbuja financiera del gobierno de Macri (3.700 millones de dólares en los primeros 7 meses de 2024).

Mientras tanto, la recesión no da tregua. Si se excluye al sector agropecuario, la actividad económica se contrajo en junio 9,0% interanual, la más alta de la era Milei con la excepción de la de marzo (-9,7%), en el marco de una fuerte caída del consumo y la inversión (-9,2% y -30,3% entre el tercer trimestre de 2023 y el segundo de 2024). En ese marco, durante el gobierno de Milei se registró un aumento 450 mil desocupados y el salario real de los trabajadores registrados cayó casi 10%. La recesión se torna un elemento clave para la sostenibilidad del programa tanto por sus efectos para contener la inflación (que igualmente se estaciona en el 4% mensual con impulso de los “no transables”) como para reducir la demanda de divisas por importaciones. En la mencionada conferencia Arriazu le enrostró a los grandes empresarios –cuya rentabilidad se mantuvo elevada en el segundo trimestre– que la caída del producto : “es exactamente el programa, es exactamente lo que pidieron”. Sin embargo, no debe omitirse que cuando el desempleo masivo coincide con la reducción salarial históricamente se tienden a agravar los conflictos entre el capital y el trabajo, otro posible factor de insostenibilidad con el que tendrá que lidiar el gobierno.

3 “La teoría del ciclo del eterno retorno. Los desafíos que enfrentan los sectores populares en la etapa actual”. Disponible en: https://centrocifra.org.ar/wp-content/uploads/2024/02/DT30_FLACSO-AEyT_ene24.pdf

1. El dilema del programa: inflación Y sector externo

Estancamiento de la inflación

El objetivo central de la política económica se limita a la desaceleración del proceso inflacionario a partir de sostener las “dos anclas” del programa, además de la recesión: la fuerte contracción de la oferta monetaria en moneda local y la relativa estabilización del dólar oficial tras la devaluación inicial.

En ese marco, la variación mensual de los precios minoristas se tiende a estancar en torno al 4%, tras la aceleración previa que había provocado el “salto” en los precios al 25,5% en diciembre. Sin embargo, la reducción de la tasa de inflación opera con disparidad según se trate de bienes transables o no transables (servicios), ya que como ocurrió en la década de 1990 éstos últimos no están expuestos a la competencia vía importaciones.

Así, el nivel general retrotrae el ritmo inflacionario a los inicios de 2022, pero en contextos sumamente distintos ya que en ese momento se inscribía en una economía en franca recuperación después de los efectos de la pandemia sanitaria y con precios internacionales al alza producto de la guerra en Ucrania. Por el contrario, el actual escenario es fuertemente recesivo y con precios internacionales a la baja, al tiempo que se inscriben en una escenario de creciente fragilidad externa que afecta la sostenibilidad del proceso.

Déficit de cuenta corriente

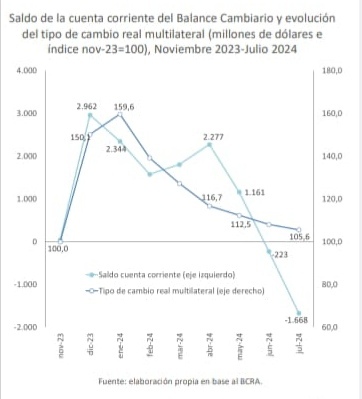

Como resultado del proceso inflacionario y de la devaluación pautada del 2% mensual, se tiende a apreciar el tipo de cambio real. A tal punto que en julio se encontraba apenas 5,6% por encima de noviembre de 2023. A esta tendencia se agrega la reducción de la alícuota del impuesto PAIS del 17,5% al 7,5% que profundiza el abaratamiento de las importaciones.

En ese marco, se constató, por primera vez en lo que va del gobierno de Milei, un déficit de la cuenta corriente del balance cambiario que en junio fue de 223 millones de dólares y en julio trepó a 1.668 millones. Es decir, la supresión de uno de los superávit “gemelos” que había alcanzado el gobierno en su mandato, no sin maniobras distorsivas como fue el hecho de acumular una elevada deuda comercial.

El desequilibrio de la cuenta corriente combinó una reducción del superávit comercial (que pasó de un promedio de 3.031 millones entre diciembre y mayo a 551 millones en julio), la acentuación del déficit de servicios que subió 566 millones en julio, y donde pesa como una constante de nunca acabar los vencimientos de intereses de la deuda, que promediaron casi 1.000 millones de dólares mensuales en los primeros 7 meses del año.

Fin de la acumulación de reservas

A partir de julio se advierte el agotamiento del proceso de recuperación de las reservas internacionales.

Las reservas brutas habían aumentado en 7.509 millones de dólares entre noviembre de 2023 y junio de 2024, en tanto que las reservas líquidas se habían incrementado en 10.807 millones de dólares. En este proceso había jugado un papel central la generación de nueva deuda con los importadores, que alcanzó a 14.611 millones de dólares entre diciembre de 2023 y junio de 2024.

En cambio, a partir de julio se perdieron 1.558 millones de dólares de las reservas brutas y 4.626 millones de dólares de las reservas líquidas (cabe aclarar que la diferencia de la reducción de esos indicadores obedece fundamentalmente al crecimiento de los encajes, es decir de los depósitos en dólares).

En efecto, la reducción de las reservas ocurrió en un contexto en el que se empezó a regularizar el pago de importaciones, hubieron importantes vencimientos de deuda en julio, y, entre otros factores, se empezaron a utilizar reservas para intervenir en los dólares paralelos para frenar la ampliación de la brecha cambiaria que se había producido a mediados de julio.

Más presión importadora

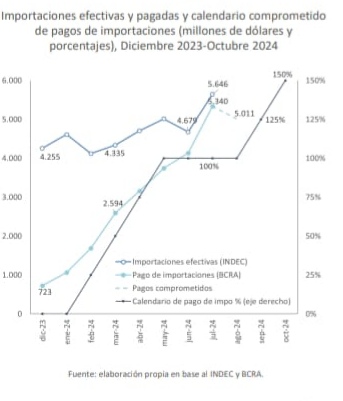

Como se mencionó, en sus inicios el gobierno generó una importante deuda comercial: 14.611 millones de dólares entre diciembre de 2023 y junio de 2024, estimada a partir de la diferencia entre las importaciones devengadas (INDEC) y las pagadas (BCRA). Esta situación la empezó a regularizar en los últimos meses reduciendo la brecha entre las importaciones efectivas y las pagadas.

Al comienzo el acceso a las divisas por importaciones se realizaba en cuatro cuotas de 25%. Las importaciones de enero se pagaban en febrero, marzo, abril y mayo, y así sucesivamente. Eso llevó a que a partir de mayo se empiece a pagar el 100% de las importaciones pero no de ese mes sino de meses anteriores (enero, febrero, marzo y abril).

En agosto se modificó ese calendario de pagos por uno de dos cuotas de 50%, lo que derivó en la superposición de cuotas con el régimen anterior.

Así en septiembre se paga el 50% de las importaciones de agosto pero también el 25% de mayo, junio y julio. O sea, que se paga el 125% de importaciones. Peor es la situación de octubre cuando se paga el 50% de agosto y septiembre más el 25% restante de junio y julio, es decir el 150%. Esto tiende a presionar aún más las escasas reservas del BCRA, en un contexto en el que se redujo la alícuota del impuesto PAIS.

Vencimientos de la deuda

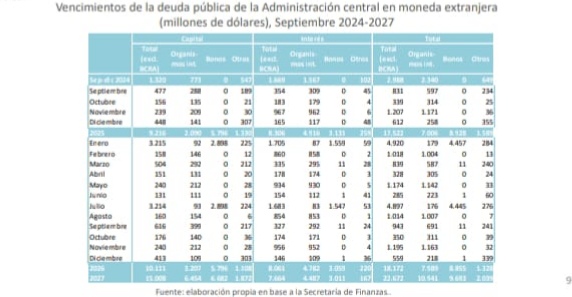

En lo que resta del año los vencimientos de deuda en moneda extranjera alcanzan a casi 3.000 millones de dólares (1.320 millones de vencimiento de capital y 1.669 correspondiente a los intereses). La mayor parte corresponde a los organismos internacionales de crédito (782 millones al BID, 764 al FMI, 428 al BIRF y 366 millones a “otros”).

La situación de la deuda se complica especialmente en 2025, donde los vencimientos ascienden a 17.522 millones de dólares. Los correspondientes a bonos y títulos alcanza a 8.928 millones, en tanto que el de los organismos a 7.006 millones, de los cuales alrededor de 3.000 millones corresponden al FMI por intereses). A esto hay que agregar más de 2.300 millones de dólares que el BCRA debe pagar por el BOPREAL, además de los vencimientos de Provincias y privados.

Desendeudamiento forzoso

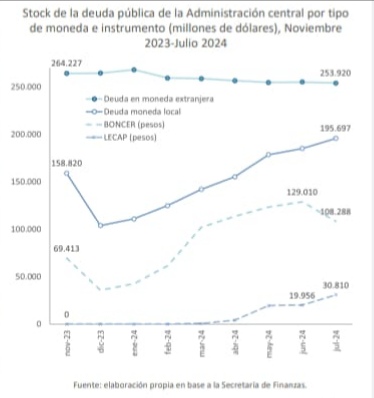

Las posibilidades de refinanciar la deuda de capital –que es poco más de la mitad de los vencimientos totales en 2025– tiene como antecedente el desempeño de este año, en el que el gobierno no logró refinanciar la deuda en moneda extranjera, incluso cuando acumulaba reservas internacionales y contaba con el apoyo político inicial. Tal es así que en lo que va del gobierno se registró un desendeudamiento en moneda extranjera “forzoso” que alcanzó a 10.306 millones de dólares.

En cambio, lo que tendió a crecer fue el endeudamiento en moneda local. Tras un descenso inicial en diciembre por efecto de la de la devaluación, a partir de enero se constata un crecimiento sistemático de ese tipo de deuda: medida en dólares ese aumento equivale a 36.877 millones entre noviembre de 2023 y julio de 2024.

El endeudamiento en moneda doméstica obedece, en buena medida, al traspaso de la deuda del BCRA al Tesoro Nacional, siendo los principales instrumentos el BONCER y las LECAP. El primero aumentó 38.876 millones de dólares y las segundas 30.810 millones. Lo que se limpia al BCRA es equivalente a lo que se ensucia al Tesoro Nacional, con su consiguiente impacto en el resultado fiscal.

Crece la deuda privada

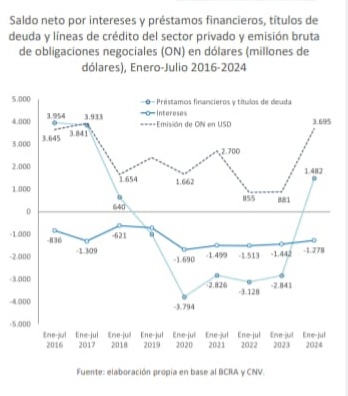

Los que sí le dieron una mano al gobierno de Milei en términos del ingreso de divisas fueron las grandes empresas a partir de un considerable endeudamiento en moneda extranjera.

Los pagos por préstamos financieros y títulos de la deuda fueron superavitarios en 1.482 millones de dólares en los primeros 7 meses de 2024. Ello contrasta con el promedio anual del gobierno anterior cuando fueron deficitarios en 3.147 millones de dólares; y es apenas inferior al promedio anual del gobierno de Macri (+1.859 millones). Por su parte, el pago de intereses mantuvo el saldo deficitario.

Otra forma de evaluar el endeudamiento privado en moneda extranjera es a través de la emisión bruta de obligaciones negociables, que constituyen el principal instrumento de endeudamiento privado. La emisión bruta fue de 3.695 millones de dólares entre enero y julio de 2024, un monto similar al de 2016 y 2017. Las principales empresas que emitieron estas obligaciones fueron YPF, Grupo Clarín (Telecom), PAE (Grupo Bridas y British Petroleum), Aluar (Grupo Madanes), Vista (Galuccio), Techint (Tecpetrol), Grupo Mindlin (Pampa Energía y TGS), Edenor (Vila-Manzano), Albanesi, Grupo Elsztain (Cresud e IRSA), Capex, Grupo Eurnekian (Cía. Gral. Combustibles), etc.

2. La recesión económica sin tregua

La profunda recesión

Después de la profunda recesión inicial, el nivel de actividad sigue sumamente deprimido y no es claro que se haya iniciado un proceso de recuperación que sea sostenible en el marco de la fragilidad del sector externo.

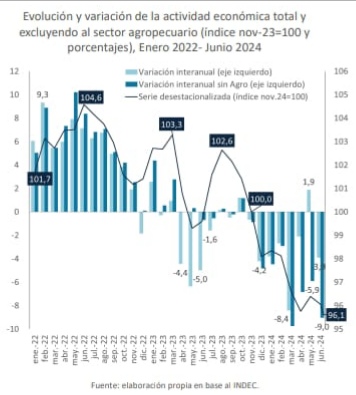

Según la serie desestacionalizada del Estimador Mensual de la Actividad Económica (EMAE), entre noviembre de 2023 y junio de 2024 el nivel de actividad cayó 3,9%, sosteniéndose en torno al piso que se constató en abril.

A tal punto se sostiene el proceso recesivo que si se excluye al sector agropecuario, especialmente afectado por la sequía en 2023, la variación interanual del resto de la economía fue de -9,0% en junio. Se trata de la contracción interanual más alta de la era Milei con la excepción de la de marzo (-9,7%).

Si bien, la industria y la construcción mostraron un repunte en julio, algunos indicadores de agosto ponen en duda que esa recuperación se mantenga en agosto. Tal el caso de los despachos de cemento que cayeron 2,6% respecto a julio según la AFCP, o la producción de automóviles cuyo descenso interanual pasó del 9,8% en julio a 18,6% en agosto según ADEFA.

Recesión con primarización

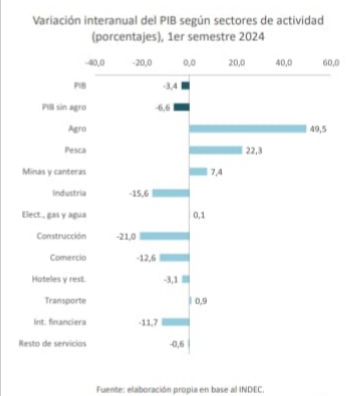

En el acumulado del primer semestre del año se registra una contracción del 3,4% respecto a igual período anterior, que asciende a 6,6% entre los mismos períodos si se excluye al sector agropecuario.

El examen por sectores de actividad exhibe que tres rubros tuvieron una importante expansión en la primera mitad del año: el sector agropecuario con un crecimiento del 49,5% interanual en el primer semestre, el rubro de la pesca con una expansión del 22,3% y minas y canteras que, en el marco de la mayor actividad en Vaca Muerta, exhibió un ascenso del 7,4% interanual. Si se excluye a esos tres sectores (y no solo al agro), la contracción interanual del primer semestre fue del 7,2%.

La recesión tiende a concentrarse en la industria, la construcción y el comercio. La primera registró una caída de 15,6% interanual, en tanto que la construcción –especialmente afectada por el ajuste en la obra pública– cayó 21,0% y el comercio descendió 12,6% respecto a igual período del año anterior.

También fue importante la caída de la actividad de la intermediación financiera y, en menor medida, la de hoteles y restaurantes.

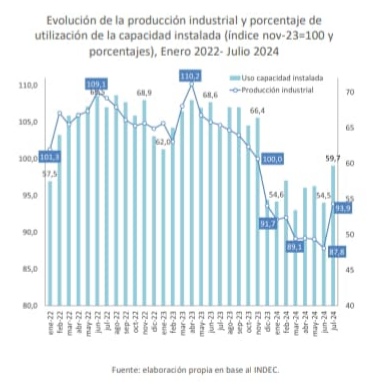

La crisis industrial

Entre noviembre de 2023 y junio de 2024 la caída de la producción manufacturera alcanzó a 12,2%. En ese período la utilización de la capacidad instalada pasó de ubicarse en el 66,4% en noviembre de 2023 al 54,5% en junio de 2024. Cabe señalar que en la crisis de 2002 y en la de la pandemia sanitaria en 2020 ese indicador fue de 55,7% en ambos períodos.

En julio de 2024 se constató, en cambio, una expansión mensual relevante de la producción manufacturera (+6,9%). Por su parte, el uso de la capacidad productiva subió al 59,7%, que sigue siendo un nivel reducido.

Cabe señalar que la construcción también anotó un repunte importante en julio del 8,0% mensual, aunque la variación interanual fue -20,4% y la acumulada de los primeros 7 meses del año de -30,9%.

Como fue apuntado previamente, los indicadores de despachos de cemento y de producción de automóviles de sus respectivas cámaras empresarias no avizoran que este escenario de reactivación se sostenga en agosto.

Derrumbre del consumo y la inversión

El sostenimiento del proceso recesivo no puede desvincularse de la profunda caída del consumo privado y la inversión en el marco del ajuste económico que desplegó el gobierno de Milei.

El consumo privado, que representa el 74% del PIB, experimentó una caída de 9,2% entre el tercer trimestre de 2023 y el segundo de 2024. Cabe señalar que en el segundo trimestre de 2024 la caída trimestral (-4,1%) fue superior a la del primero trimestre (-3,1%), por lo que se profundizó la caída.

En ese marco, la inversión se derrumbó hasta alcanzar una reducción fue del 30,3% entre el tercer trimestre de 2023 y el segundo de 2024. Esto anticipa las dificultades que tiene el proceso de reactivación.

El único componente de la demanda que se expande en el marco de la recesión es el de las exportaciones, pero lo hace en un escenario internacional en el que los precios internacionales tienden a reducirse. Las exportaciones aumentan, incluso, en comparación con 2022 (sin sequía). Respecto a ese año las ventas al exterior que aumentan son las de combustibles y energía y las manufacturas de origen agropecuario.

Pérdida poder adquisitivo

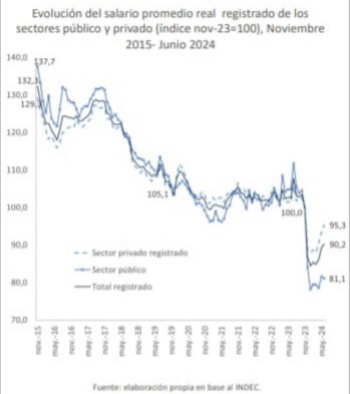

No se puede disociar la fuerte caída del consumo privado de la reducción salarial. Entre noviembre de 2023 y junio de 2024 el salario real promedio de los trabajadores registrados cayó 9,8%, siendo que el piso de la caída se constató en marzo (-15,1%).

Esta reducción se monta sobre un proceso que lleva poco menos de 10 años de reducción del salario real: si se contrasta el dato de junio de 2024 con el nivel de noviembre de 2015 la caída trepa al 31,8% (-20,5% durante la gestión de Macri y -4,9% en la de Alberto Fernández).

La reducción más significativa estuvo en las remuneraciones del sector público (-18,9% entre noviembre de 2023 y junio de este año), en tanto que las de del sector privado registrado cayeron 4,7%. Acumulan, así, contracciones del 41,1% y del 26,3%, respectivamente, en relación con el nivel de noviembre de 2015.

Este desempeño salarial se inscribe en un contexto de creciente pérdida de puestos de trabajo. En un informe reciente de CIFRA1, se constató la reducción en 655.000 ocupados entre el último trimestre de 2023 y el primero de 2024 (siendo que los asalariados no registrados explicaron más de la mitad de la pérdida total de puestos de trabajo).

1 Informe sobre situación del mercado de trabajo N°13:

https://centrocifra.org.ar/wp-content/uploads/2024/08/Informe-13-vfinal.pdf

Aumento del desempleo

Este desempeño salarial se inscribe en un contexto de incremento del desempleo. La tasa de desocupación se elevó del 5,7% al 7,6% de la población económicamente activa entre el último trimestre de 2023 (o el tercero que tuvo el mismo nivel) al segundo trimestre de 2024. Si se compara con el mismo período del año anterior el alza es de 1,4 puntos porcentuales ya que se había ubicado en 6,2%.

La estimación de la cantidad de personas desempleadas asciende a 1,733 millones en el segundo trimestre del año. Se trata de 436 mil personas más que en el último trimestre del año pasado, y casi 450 mil más que en el tercer trimestre de 2023.

Esto ocurrió en un escenario en el que la tasa de empleo se redujo del 45,8% al 44,8% de la población total, registrándose 373 mil personas ocupadas menos. La diferencia con la cantidad de desocupados obedece a que el desempleo se mide sobre la población económicamente activa, que se mantuvo relativamente estable –las personas activas se ubicaron en 48,5% en el segundo trimestre cuando en el cuarto trimestre había alcanzado a 48,6%– en el marco del crecimiento poblacional.

La elevada rentabilidad

La contracara de los ingresos populares es la elevada rentabilidad de un selecto grupo de grandes empresas. El análisis de los estados contables de 12 empresas seleccionadas muestra – como era de esperar– una reducción de la rentabilidad en el segundo trimestre respecto al primero, en el que se habían contabilizado las “superganancias” como consecuencia de la fuerte reducción de los costos salariales y de los ingresos financieros asociados a los cambios de valuación de divisas1. Esto había derivado en tasas de rentabilidad sobre ventas superiores al 50% en algunas empresas (por ejemplo: Mirgor, Arcor, Pampa Energía, Aeropuertos Argentina 2000 y Tecpetrol entre las analizadas en este informe).

Sin embargo, frente a esta esperable reducción en el segundo trimestre, los niveles de utilidades se mantuvieron elevados y, en general, bastante superiores a los registros de 2023: Transportadora Gas el Sur (32,6%), Loma Negra (22,7%), Aeropuertos Argentina 2000 (21,5%), Pan American Energy (21,3%), Pampa Energía (20,7%), Richmond (17,3%), Tecpetrol (16,0%), Arcor (13,2%), YPF (11,7%) y Edenor (10,8%). Los casos que contradicen esta afirmación fueron Molinos Río de la Plata (2,3%) y Mirgor (-3,2%).

1 Ver “Las superganancias de un selecto grupo de grandes empresas” en:

https://centrocifra.org.ar/wp-content/uploads/2024/07/Las-supergananciasde-un-selectro-grupo-de-grandes-empresas.pdf

Equilibrio fiscal comprometido

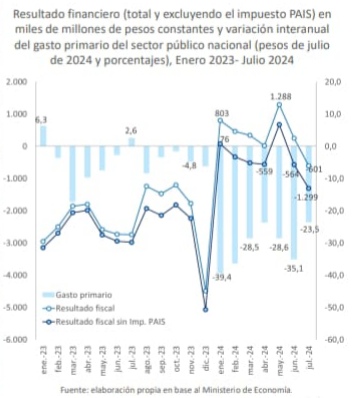

En el marco de la búsqueda por equilibrar las cuentas públicas, el gobierno desplegó un fuerte ajuste del gasto primario que en los primeros 7 meses del año se redujo 30,8% respecto a igual período del año anterior. Dada la relevancia de la masa previsional en el gasto primario (en 2023 representó el 32,0% del total), cabe señalar que la misma se contrajo 25,6% en el acumulado de los primeros 7 meses de 2024. También resaltan las caídas del gasto de capital (-81,2%), las transferencias a las provincias (-75,0%), los subsidios económicos (-39,2%) y la masa salarial (-18,9%).

La rebaja del impuesto PAIS va a requerir de una mayor reducción del gasto para alcanzar el equilibro fiscal. A simple título ilustrativo, con excepción de enero y mayo, el resultado financiero hubiera sido deficitario sin contabilizar el impuesto PAIS. Medido en pesos de julio de 2024, el superávit del sector público nacional alcanzó a 2,56 billones de pesos en los primeros 7 meses del año, pero sin contabilizar la recaudación del impuesto PAIS se hubiera registrado un déficit de 2,51 billones. Naturalmente, el impacto de la rebaja de la alícuota será menor dado que no se elimina el impuesto, pero es indicativo de su relevancia para las cuentas fiscales, las cuales registraron un déficit fiscal en julio aun incluyendo el 17,5% del impuesto PAIS.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}